Gazeta Olsztyńska: jak nie stracić na firmowym aucie po zmianach

W najnowszym wydaniu "Gazety Gospodarczej", dodatku do "Gazety Olsztyńskiej" (13.09.2018) rozmowa z Grzegorzem Olszewskim, dyrektorem generalnym GO-leasing sp. z o.o. na temat planowanych zmian dotyczacych m.in. zasad rozliczania podatków od zakupu, używania i leasingu samochodów osobowych na cele firmowe.

Jak nie stracić na firmowym aucie?

PRAWO\\\ Nadchodzą zmiany dotyczące zasad rozliczania podatków od zakupu, używania i leasingu samochodów osobowych na cele firmowe. Z dostępnych projektów ustaw wynika, że od nowego roku przedsiębiorców czekają duże i zarazem niekorzystne zmiany.

Nadchodzą duże zmiany dotyczące zasad rozliczania podatków od zakupu, używania i leasingu samochodów osobowych na cele firmowe. Z dostępnych projektów ustaw wynika, że od nowego roku przedsiębiorców czekają duże i zarazem niekorzystne zmiany. Ekspert leasingu Grzegorz Olszewski z olsztyńskiej firmy GO-leasing uspokaja i podpowiada, co mogą zrobić przedsiębiorcy, by nie łamiąc prawa wyjść z przygotowywanych zmian obronną ręką.

Obecne przepisy podatkowe dotyczące służbowych aut sprzyjają przedsiębiorcom. Niemal każdy, kto ma firmę, ma także służbowe auto lub wykorzystuje samochód prywatny do celów służbowych, bo jest to korzystne pod względem opłat dla fiskusa. Jednak rząd pracuje nad zmianami w tym zakresie...

Grzegorz Olszewski, dyrektor generalny GO-leasing sp. z o.o.: Od kilkunastu lat praktycznie wszyscy przedsiębiorcy, którzy mają auta zaliczają do kosztów podatkowych 100% wydatków związanych z użytkowaniem samochodów osobowych, nawet wtedy, gdy służbowy samochód jest wykorzystywany także w celach prywatnych, np. przedsiębiorca jeździ nim po zakupy, czy na wakacje z rodziną. Jest to powszechna praktyka, która nie wynika z cwaniactwa przedsiębiorców, a z tego, że brakuje regulacji, które w sposób jednoznaczny opisywałyby zasady rozliczania podatku dochodowego w przypadku prywatnego korzystania z auta firmowego. Od nowego roku to się ma zmienić.

Grzegorz Olszewski, dyrektor generalny GO-leasing sp. z o.o.: Od kilkunastu lat praktycznie wszyscy przedsiębiorcy, którzy mają auta zaliczają do kosztów podatkowych 100% wydatków związanych z użytkowaniem samochodów osobowych, nawet wtedy, gdy służbowy samochód jest wykorzystywany także w celach prywatnych, np. przedsiębiorca jeździ nim po zakupy, czy na wakacje z rodziną. Jest to powszechna praktyka, która nie wynika z cwaniactwa przedsiębiorców, a z tego, że brakuje regulacji, które w sposób jednoznaczny opisywałyby zasady rozliczania podatku dochodowego w przypadku prywatnego korzystania z auta firmowego. Od nowego roku to się ma zmienić.

Czego konkretnie dotyczą zmiany, nad którymi pracuje rząd?

Grzegorz Olszewski: Z projektów ustaw wynika, że zmian będzie całkiem sporo i generalnie będą one dotyczyły całej gamy zasad podatkowych dotyczących użytkowania aut zarówno w celach służbowych, jak i prywatnych. Nowelizacja przepisów z punktu widzenia przedsiębiorców będzie skutkować zwiększeniem obciążeń podatkowych. Najbardziej niekorzystna zmiana dotyczy zasad zaliczania do kosztów podatkowych wydatków związanych z używaniem samochodów osobowych będących na stanie firmy w przypadku, gdy będą one wykorzystywane także w celach prywatnych. Od 1 stycznia 2019r. tylko 50% faktycznie poniesionych nakładów będzie stanowić koszty uzyskania przychodów. Dotyczyć to będzie wszystkich wydatków związanych z używaniem samochodu, nie tylko z jego nabyciem. Są to przede wszystkim: odpisy amortyzacyjne, koszty serwisowania samochodu (przeglądy i naprawy), zakup paliwa, wydatki na myjnię czy wymianę opon, itp.

SPRAWDŹ NAJCHĘTNIEJ WYBIERANĄ OFERTĘ LEASINGU NA SAMOCHÓD - ALL INCLUSIVE >

Takie zasady obowiązują już od kilku lat w rozliczeniach podatku VAT. Czyli ministerstwo chce po prostu ujednolicić zasady rozliczania podatku VAT i dochodowego w kontekście używania samochodów osobowych w firmie?

Grzegorz Olszewski: Patrząc na obecne praktyki trudno nie zgodzić się z resortem finansów, tym bardziej, że rozwiązania, które mają być wprowadzone w Polsce funkcjonują już od wielu lat w innych krajach UE. Jednak w porównaniu z obecnym stanem rzeczy, do którego rzeczywiście wielu przedsiębiorców przywykło, ci, którzy używają aut służbowych w tzw. celach mieszanych – stracą. A trzeba pamiętać, że osób używających w taki sposób służbowe auta jest zdecydowana większość.

Co jeszcze planuje rząd?

Grzegorz Olszewski: Zapowiada się także zmiana limitu amortyzacji z 20 tys. euro na 150 tys. zł. (ten sam limit będzie obowiązywał również w przypadku rozliczenia w koszty ubezpieczenia). Jednak pomimo zwiększonego limitu amortyzacji przedsiębiorcy nie zawsze będą mogli w całości zaliczyć do kosztów wydatki związane z kupnem auta - obowiązywać będzie wspomniany limit 50% wydatków w przypadku wykorzystania auta w celach mieszanych. Jeśli chodzi o używanie samochodów prywatnych do celów służbowych, zostanie zlikwidowana tzw. „kilometrówka”, a do kosztów będzie można zaliczyć jedynie 20% wszystkich wydatków związanych z używaniem prywatnego auta na cele firmowe.

Czy w proponowanych zmianach nie ma nic pozytywnego dla przedsiębiorców? Nie można od nich uciec? Trzeba będzie, w myśl porzekadła, płakać i płacić?

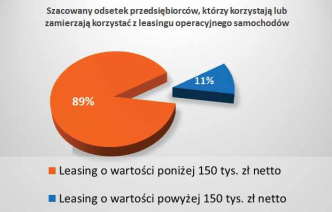

Grzegorz Olszewski: Jest jeden pozytywny wyjątek. Światełko w podatkowym tunelu świeci się dla przedsiębiorców, którzy korzystają lub zamierzają korzystać z leasingu operacyjnego samochodów, których wartość nie przekracza 150 tys. zł netto.  Ci, którzy będą mieli auto z taką formą jego finansowania nadal będą mogli wliczać 100 proc. opłat leasingowych w koszty. Warto przy tym podkreślić, że całość wydatków leasingowych będzie można zaliczyć do kosztów podatkowych bez względu na to, czy auto będzie używane tylko służbowo, czy także prywatnie. Jedynie opłaty związane z serwisowaniem czy eksploatacją auta będą podlegały ograniczeniu do 50%. To oznacza, że dla przedsiębiorców, którzy leasingują samochody o wartości do 150 tys., a takich jest blisko 90%, leasing samochodu osobowego będzie wciąż tak samo opłacalny podatkowo jak dotychczas.

Ci, którzy będą mieli auto z taką formą jego finansowania nadal będą mogli wliczać 100 proc. opłat leasingowych w koszty. Warto przy tym podkreślić, że całość wydatków leasingowych będzie można zaliczyć do kosztów podatkowych bez względu na to, czy auto będzie używane tylko służbowo, czy także prywatnie. Jedynie opłaty związane z serwisowaniem czy eksploatacją auta będą podlegały ograniczeniu do 50%. To oznacza, że dla przedsiębiorców, którzy leasingują samochody o wartości do 150 tys., a takich jest blisko 90%, leasing samochodu osobowego będzie wciąż tak samo opłacalny podatkowo jak dotychczas.

Czyli na leasingu stracą tylko ci, którzy mają luksusowe auta kosztujące powyżej 150 tys. zł?

Grzegorz Olszewski: Użytkownicy luksusowych aut o wartości powyżej nowego limitu amortyzacji będą mogli odliczyć od przychodów część opłat leasingowych przeliczonych proporcjonalnie do kwoty 150 tys. zł. Tak więc przedsiębiorcy, którzy chcą skorzystać z obecnych korzystnych nielimitowanych rozwiązań dla drogich luksusowych samochodów pow. 150 tys. zł, muszą się pośpieszyć - z planowanych w projekcie przepisów przejściowych wynika, że z dotychczasowych zasad można skorzystać tylko do dnia publikacji ustawy zmieniającej w Dzienniku Ustaw (a nie do dnia jej wejścia w życie, tj. 1.01.2019r.). Trudno przewidzieć, kiedy zakończą się prace legislacyjne i ustawa zostanie opublikowana. Jeśli przepisy mają zacząć obowiązywać od przyszłego roku, najpóźniej musi się to zdarzyć do końca listopada b.r. Projekt zakłada, że dla umów leasingu zawartych do dnia publikacji nowej ustawy obecne przepisy będą miały zastosowanie najpóźniej do końca 2020 r., a więc jeszcze przez najbliższe 2 lata.

Za: Gazeta Olsztyńska (13.09.2018)

Data publikacji: 13/09/2018

Masz pytania?

Chcesz lepiej poznać ofertę?

Skontaktuj się z nami!

888 444 001

Ile kosztuje u nas leasing lub kredyt?

Szybko policz ratę leasingu lub

kredytu dla siebie?

Szukasz samochodu?

Pomożemy znaleźć najlepsze

auto dla ciebie!

Nowości

Zobacz wszystkie »