Kredyt czy leasing?

PYTANIE

Przedsiębiorcy rozważający zakup samochodu osobowego często pytają, czy korzystniejszy będzie zakup na kredyt, czy użytkowanie auta w leasingu operacyjnym. Odpowiedź na postawione pytanie zależeć będzie od szczegółowych warunków kredytu i leasingu, tego czy nabywane auto jest nowe czy używane oraz od uwarunkowań leżących po stronie przedsiębiorcy, takich jak forma opodatkowania, oczekiwana zyskowność przedsiębiorstwa, zasoby gotówkowe itp.

ODPOWIEDŹ

Odpowiedź na postawione pytanie zależeć będzie od szczegółowych warunków kredytu i leasingu, tego czy nabywane auto jest nowe czy używane oraz od uwarunkowań leżących po stronie przedsiębiorcy, takich jak forma opodatkowania, oczekiwana zyskowność przedsiębiorstwa, zasoby gotówkowe itp.

Najwyraźniej różnicę na korzyść leasingu w porównaniu z kredytem, a nawet z zakupem za środki własne, widać w przypadku aut drogich.

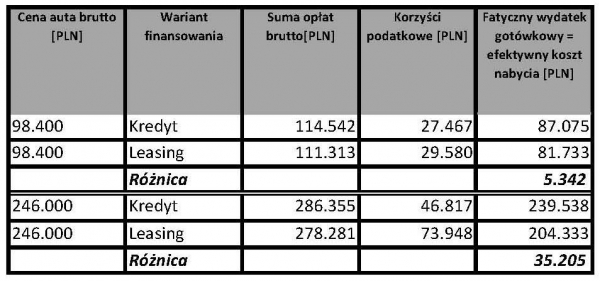

Dokonaliśmy porównania przepływów pieniężnych związanych z obsługą kredytu i leasingu w okresie 5 lat dla 2 samochodów o wartości odpowiednio 80.000 zł netto (98.400 zł brutto z VAT) oraz 200.000 zł netto (246.000 zł brutto z VAT)

Założyliśmy, że:

· przedsiębiorca jest opodatkowany liniowo i jest płatnikiem VAT, · auta są nowe (okres amortyzacji wynosi 5 lat). · okres leasingu 5 lat, · opłata wstępna 10%, · wykup 1%,

· kredyt na 5 lat, spłacany w równych ratach miesięcznych, · prowizja od kredytu wynosi 5 proc., · wkład własny wynosi 10 proc., · oprocentowanie 5% p.a.

Wyniki naszej analizy prezentujemy w tabeli:

Różnica pomiędzy finansowaniem zakupu w kredycie a leasingu

Z wyliczeń wynika, że efektywny koszt zakupu :

· w każdym przypadku jest niższy niż cena brutto,

· dla samochodu osobowego o wartości 98.400 zł brutto, sfinansowanego w kredycie jest o ponad 5.000 zł wyższy niż w leasingu.

· auta o wartości 200 tys. zł w kredycie jest o ponad 35.00 zł wyższy niż w leasingu.

Widać więc wyraźnie, że korzystanie z leasingu jest szczególnie opłacalne w przypadku droższych modeli samochodów.

Przedsiębiorca kupując samochód osobowy (w kredycie) musi się liczyć z pewnymi ograniczeniami przy naliczaniu amortyzacji. Dotyczy to aut, których wartość jest wyższa niż 20 tys. EUR (według kursu średniego NBP z dnia przekazania samochodu do używania).

W takiej sytuacji wartość początkowa auta do celów amortyzacji jest ograniczona do równowartości kwoty 20 tys. EUR i do kosztów w postaci amortyzacji nie można zaliczyć nadwyżki ponad tę kwotę.

Powyższe ograniczenie nie dotyczy jednak samochodów sfinansowanych w leasingu operacyjnym , gdyż w tym przypadku leasingobiorca nie jest właścicielem auta i nie dokonuje jego amortyzacji.

Udostępnienie auta na podstawie umowy leasingu dla celów podatkowych traktowane jest jako usługa i w związku z tym przedsiębiorca może bez ograniczeń zaliczyć w koszty całość płatności wynikających z umowy tzn. opłaty wstępnej, rat leasingowych i pozostałych opłat.

oprac. Jacek Ulowski

Data publikacji: 18/04/2016

Czy pytanie okazało się pomocne?

711

669

Udostępnij:

Ile kosztuje u nas leasing lub kredyt?

Szybko policz ratę leasingu lub

kredytu dla siebie?

Oblicz ratę leasingu